目次

ドルコスト平均法ってどんなもの?

株式投資などの経験者の中には「もうちょっと下がるはず」と待ち続けていたところ、株価が上がってしまい、慌てて購入したという経験はありませんか?

そのまま上昇した場合は結果オーライですが、このような時に限って高値掴みになり、買った瞬間から負債を抱えてしまうことが多くあります。

ドルコスト平均法は、そんな資産運用における価格変動リスクを分散する投資方法です。

それでは、具体的にみていきましょう。

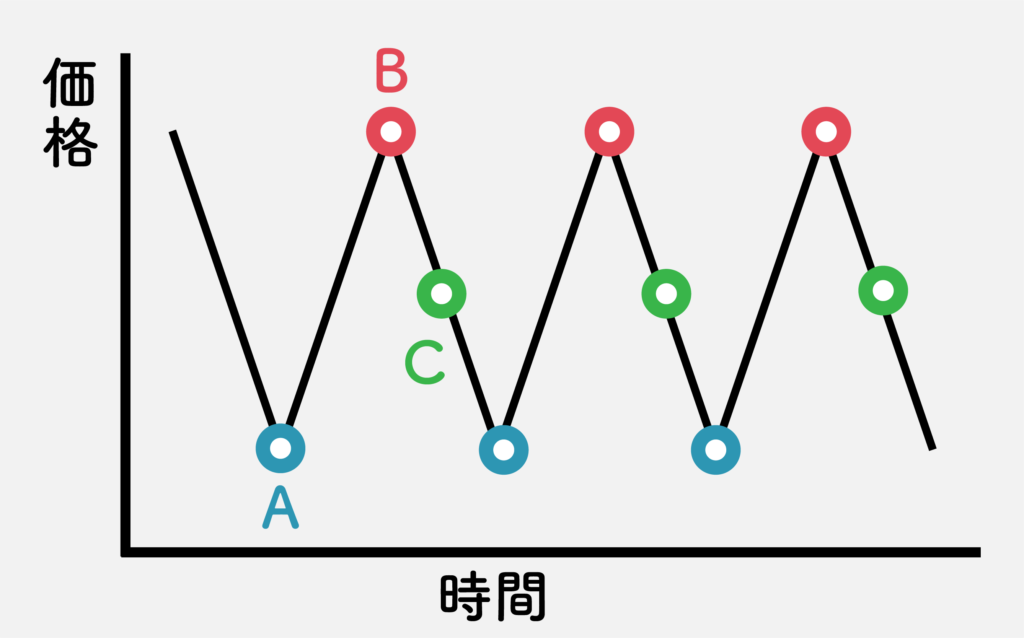

シュミレーションの具体例

・A:価格は1,000円で12コ買える

・B:価格は3,000円で4コ買える

・C:価格は2,000円で6コ買える

高橋さん

高橋さん

鈴木さん

鈴木さん

高橋さん

リスクを抑え、安定した資産運用を行うことができる積立投資の1つとして注目されています。

ドルコスト平均法のメリットは全部で3つ

ドルコスト平均法のメリットには以下の3つがあります。

・自動的に購入手続きを行ってくれる

・平均取得単価を低く保つことができる

・長期的に資産運用を行う場合には最適

それぞれのメリットについて見ていきましょう。

1. 自動的に購入手続きを行ってくれる

自身で株式投資などの資産運用を行う場合には、自分で購入したり売却したりしなければなりません。

しかし、ドルコスト平均法で積立投資を行う場合には、最初に毎月の積立金額と運用商品の選択を行いさえすれば、後は自動で購入手続きを行ってくれます。

鈴木さん

高橋さん

2. 平均取得単価を低く保つことができる

ドルコスト平均法は毎月設定した金額分だけ運用商品を購入します。

そのため価格が安い時には量を多く、高い時には少なく購入するため、全体的に単価を下げることができます。

購入量を決めて取引を行った場合よりも平均取得単価を下げることができることから、価格変動によるリスクをうまく抑えながら資産運用を行うことができる手段と言えるでしょう。

高橋さん

鈴木さん

3. 長期的に資産運用を行う場合には最適

バブル全盛期で日経平均が3万円台で当たり前の人たちにとっては、その後下がり始めて20年後に1万円を割って6,000円台になるとは誰も思っていなかったでしょう。

この状況でも、ドルコスト平均法を利用してコツコツと積立投資を行っていた場合には、うまく平均取得単価を下げることができているため、長期的に資産運用を行う場合には最適であることがわかります。

鈴木さん

高橋さん

ドルコスト平均法のデメリットは全部で3つ

ドルコスト平均法のデメリットには以下の3つがあります。

・手数料が普通よりも高くなる

・一方的な価格変動の場合には利益が出しにくい

・利益確定のタイミングを逃しやすい

それぞれのデメリットについて見ていきましょう。

1. 手数料が普通よりも高くなる

株式投資などで資産運用を行う場合には、1回の注文に対して手数料が発生するため、購入時と売却時のそれぞれの注文に手数料が発生します。

ドルコスト平均法の場合には、口座管理手数料など売買以外の手数料も発生してしまうため、通常の購入よりも単価が高くなるというデメリットがあります。

鈴木さん

高橋さん

2. 一方的な相場変動の場合には利益が出しにくい

価格変動が上昇続き(右肩上がり)の場合は、上がった価格で買い進めていくことになってしまうため、平均取得単価を上げてしまうことから大きな利益が期待できなくなってしまいます。

下降続きの場合も、平均取得単価は下げることができますが、上昇局面が訪れるまではずっと買い増しした分の損害が増えていくことになるでしょう。

鈴木さん

高橋さん

鈴木さん

3. 利益確定のタイミングを逃しやすい

ドルコスト平均法は、資産運用における価格変動によるリスクを緩和しながら長期的な資産運用を行うのに適しています。

そのため、常に平均的な取得単価になってしまうことから大幅に利益が生じているタイミングがなく、どのタイミングで利益を確定させるのかが難しくなってしまいます。

鈴木さん

高橋さん

鈴木さん

万能ではないもののリスクは抑えることができる

ドルコスト平均法は毎月一定額ずつ購入するため、運用商品の価格が安い時だけでなく高い時にも一定額の範囲内で少し購入してしまいます。

そのため、場合によっては平均取得単価を引き上げてしまうことにもなりますが、長期的な資産運用においては購入するタイミングを分散させることで、運用商品の価格変動によるリスクを抑えています。

自身で資産運用を行うための時間が確保できない場合でも最初の設定さえ行っておけば、自動的に資産運用を行ってくれるので、手軽に安心して始めることができるでしょう。