老後2000万円問題が記憶に新しい昨今。「将来のお金どうしよう」「足りるか不安…」などなど、心配になりますよね。かくいう私もそのひとりで、正直老後のことは不安でいっぱいでした。

そこで私と同じように不安を抱えてる人におすすめなのが、イデコ(iDeCo)です!

今回はこのイデコについて、一体どんなものなのか詳しくご紹介。メリット・デメリットはあるのか、どんな人に向いているのかなどなど解説していきます。

目次

近年話題のイデコ(iDeCo)とは?

なんだか最近なにかと耳にするイデコ(iDeCo)。でも実際どんなものなのかわかりにくいって人もいますよね。

実はイデコとは、個人型確定拠出年金のこと。自分で老後の年金を積み立てるために、国がいろいろ優遇してくれる制度で、簡単にいうと私的年金ですね。

自分で掛け金を拠出し、自分で運用して老後のための資産形成するってもので、加入資格はゆるめ。基本的に現役世代であれば誰でも加入できるようになっていて、受け取りは60歳からです。

- 【加入資格】…20歳以上~60歳未満まで

- 【受け取り】…基本的に60歳から

ちなみに幅広く加入できるイデコでも、一部加入がNGなこともあります。それが以下の4ケース。

- 60歳以上

- 海外に住んでいる

- 国民年金保険料を払ってない

- 企業型の年金加入者で会社がイデコとの併用加入を認めていない

このケースに当てはまる場合は残念ながらイデコの加入はできないので、注意してください。とくに4つ目については会社側への確認をしてみるといいでしょう。

イデコ(iDeCo)のメリット

そんなイデコですが、一体どんなメリットがあるのでしょうか。ここでは具体例を挙げながらそれぞれ詳しく解説していきます。

掛金が全額所得控除

イデコ最大のメリットのひとつが、まずこの掛金が全額所得控除ってこと。イデコで積み立てた掛け金はすべて所得控除の対象になるので、所得から掛け金のぶんを引くことができるんです。

つまり、課税される所得が減るので、そのぶん所得税や住民税が減るってことですね!

結果として節税になるわけですが、いくら節税になるかは自身の収入やその他の控除によっても変わってくるので、詳しく知りたい場合は照らし合わせながら計算してみてくださいね。

運用益が非課税

ふたつめのメリットは、運用時に得た利益が非課税ってことです。一般的に投資信託などで利益が出たとき、20.315%の税金がかかるものですが、イデコなら税金がかかりません。

たとえば20万円の運用益があった場合で比較しましょう。

- 【一般的な投資信託など】…200,000-20.315%(税金)=159,370

- 【イデコ】…200,000-0円(税金)=200,000

とっても簡単に計算しましたが、これだけでも結構な差があるのがわかりますよね。それだけこの運用益の非課税は大きなポイントなんですよ!

受け取り時も一定額まで税の優遇がある

イデコ最後のメリットが、受け取り時。イデコは老齢給付金として受け取ることになりますが、このとき一定額まで税の優遇があるんです。また受け取り方法にも種類があり、それぞれ適用される控除が変わるので、以下をチェックしてみてくださいね。

- 【一括で一度に受け取る一時金】…退職所得控除

- 【分割で受け取る年金】…公的年金等控除

- 【上記の一時金と年金の併用】…退職所得控除+公的年金等控除

ちなみにこの税の優遇は、場合によっては課税されるケースもあるので要注意。たとえば一時金として受け取った場合は退職所得控除が適用されますが、同時に会社の退職金などを受け取っていると、合算されてしまうんです。

これだとちょっとわかりにくいの小さい額で簡単に解説すると、仮に控除額が100万円だとします。そして一括で受け取った一時金が100万円であれば、課税されませんよね。

しかしそこに退職金100万円があると、一時金100万円と合算され200万円になってしまうので、オーバーした100万円分に対し税金がかかってしまうんです。

このようにあくまで「一定額まで」なので、受け取り時はしっかり確認しておきましょう。

イデコ(iDeCo)のデメリット

先ほどはイデコのメリットをご紹介しましたが、決していいことだけじゃありません。イデコにはデメリットも存在するんです。

ここからはとくに注意してほしいデメリットをピックアップして解説していくので、イデコを始める前にしっかり確認してくださいね。

60歳まで引き出せない

イデコをやるうえでもっとも注意してほしいデメリットが、60歳まで引き出せないこと。それ以前に必要になっても、基本的に引き出すことができないんです。あくまで、老後資金といて積み立てるのがベストってことですね。

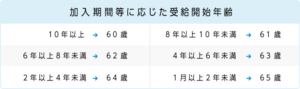

またこの受け取りですが、60歳到達時点の積み立て期間によって後ろ倒しになるケースもあるので要注意。

たとえば50歳から60歳まで積み立てた場合は、10年積み立てなので60歳から受け取り可能。51歳から60歳まで積み立てると8年以上10年未満なので61歳から受け取り可能。というように変化するんです。

イデコの公式サイトでも記載されてるので、よく確認してくださいね。

引用元:iDeCo公式サイト

専用口座の開設・維持に手数料がかかる

イデコでは手数料が自己負担です。具体的にはイデコ加入のために口座開設する手数料や、維持管理にかかる手数料ですね。実際どのくらいの額がかかるかは金融機関によっても変わりますが、今回は大手ネット証券と身近なゆうちょ銀行で比較表を作ってみました。

| SBI証券 | 楽天証券 | マネックス証券 | ゆうちょ銀行 | |

|---|---|---|---|---|

| 加入時 | 2,829円 | 2,829円 | 2,829円 | 2,829円 |

| 運用時(拠出あり) | 171円 | 171円 | 171円 | 430円 |

| 運用時(拠出無し) | 66円 | 66円 | 66円 | 325円 |

| 給付時 | 440円 | 440円 | 440円 | 440円 |

| 還付時 | 1,488円 | 2,148円 | 1,488円 | 1,488円 |

これは2020年2月現在の情報をもとに比べたものですが、大手ネット証券であるSBI証券・楽天証券・マネックス証券で比較すると、ほぼ横並び。しかしゆうちょ銀行だと、運用時の手数料がかなり高くなっています。

このようにお金がかかるだけでなく金融機関による差もあるので、選ぶときはしっかり確認しておきましょう。

運用状況に左右される

イデコは国がサポートしている制度ですが、投資は投資です。そのため必ずしも利益が出るわけじゃありませんし、場合によっては損をする可能性もあるでしょう。また自分で運営管理機関などを選ぶ必要もあるので、ある程度の予備知識は必要です。

大切なのは自分の資産のために事前に学ぶこと、そしてリスクをきちんと認識すること。勢いだけで始めては後悔しかねないので、まずは下準備をしっかり行い、適切に利用しましょう。

イデコ(iDeCo)に向いてる人・向いてない人

それでは最後に、イデコに向いてる人・向いてない人はどんな人なのでしょうか。まずイデコに向いている人からご紹介しますが、これは大きく分けて3つのタイプがあります。

- 【老後資金に不安を感じている人】…とくに自営業者などの場合は公的年金だけでは不安を感じるケースも多いと思うので、イデコの利用はぴったりでしょう。

- 【年齢が若い人】…年齢が若い人のほうが積立期間が長くなるので、受け取り時の資産形成額が大きくなる可能性があります。

- 【所得の高い人】…イデコでは掛金が全額所得控除になるので、所得が高い人ほど節税効果が生まれます。

次がイデコに向いてない人です。これはざっくりと2つのタイプがあります。

- 【年齢が高い人】…40代後半や50代だとか積立期間が短くなってしまうので、受け取り時の資産形成額が思ったように増えない可能性があります。

- 【収入のない人】…イデコでは掛金が全額所得控除になりますが、収入のない専業主婦などの場合はこの恩恵を受けられません。

このように、イデコには向いてる人と向いてない人が存在しますが、向いてないからといってまったく無意味ってわけではありません。自分の状況と将来の資産を鑑みて、加入するのがベストでしょう。

若い人ほどやってみるべし!

今回はイデコについて詳しくご紹介してきました。メリット・デメリットや向き・不向きこそあるものの、イデコは門扉の広い制度。基本的に現役世代のどんな人でもできるような仕組みが魅力です。

とくに若い人ほどおすすめで、20代30代のうちから老後のための積み立てを始めておけば、より安心して将来を思い描けるでしょう。

もし今現在老後の資産形成で悩んでる人、イデコが気になってる人であれば、ぜひ一度チャレンジしてみてくださいね。